はじめに:「資格を取れ」と言われても、どれを選べばいいかわからない君へ

「資格を取って人生を変えたい」。

ニート歴が長くなるほど、ふとそう思う瞬間が増えてきます。求人サイトを開いては閉じ、Twitter(X)で同年代が結婚やら昇進やらしているのを見て、ベッドの中で天井を眺める。あの感覚、痛いほどわかります。

でも、いざ資格の勉強を始めようとすると、今度は新しい壁にぶつかります。

「結局、どの資格がニートにとってベストなんだ?」

簿記? ITパスポート? 行政書士? 宅建? TOEIC?

ググればググるほど情報がバラバラで、気付いたら時間が経っていて、結局なにも始められないままYouTubeを開いて1日が終わる──。この繰り返し。

そんなニートに向けてこの記事では、「ニートが人生で最初に取る資格」として、私が本気でおすすめしたいFP3級(ファイナンシャル・プランニング技能検定3級)について、徹底的に解説します。

結論を先に言ってしまうと、FP3級は次のような人にぴったりです。

- 何か資格を取りたいけど、何から始めればいいかわからないニート

- ガッツリ勉強する自信はないけど、3ヶ月くらいなら続けられそうな人

- 履歴書に「無職」以外の何かを書きたい人

- お金の知識をつけて、親や将来から逃げ続けるのをそろそろ卒業したい人

私自身、7年間のニート生活の中で、「最初の一発目」として取ったのがFP3級でした。そのおかげで「自分でも勉強できる」という小さな成功体験を手に入れ、その後の簿記3級やFP2級につなげることができました。

この記事を読み終えるころには、

- なぜFP3級がニートに最強なのか

- 試験のリアルな難易度・合格率

- 勉強時間と独学スケジュール

- どの教材・通信講座を使えばいいか

- 合格した後にどう活かすか

がすべてわかるように書いています。少し長いですが、コーヒーでも淹れてゆっくり読んでください。

なぜニートにFP3級が最強なのか? 5つの理由

世の中には資格が腐るほどありますが、その中でもFP3級が「ニートの初手」として優れている理由を5つに絞って説明します。

理由①:在宅で勉強でき、試験会場のハードルも低い

ニートにとって、外に出ること自体が立派なミッションです。

その点FP3級は、勉強はもちろん完全在宅、試験も近所のテストセンター(CBT方式)で受けられるのが大きな魅力です。

2024年4月から、FP3級は紙の試験からCBT方式(パソコンで受けるテスト)に完全移行しました。これが何を意味するかというと、

- ほぼ毎日試験が実施されている

- 会場は全国のテストセンター

- 受験者は1人ずつブースに座って受けるだけ

- その日のうちに合否がわかる

ニートにとって「みんなと一斉に教室で受験する」という光景はそれだけでメンタルを削ります。CBT方式なら、ブースで黙々と画面に向かうだけ。「外には出るけど、誰とも話さなくていい」というニート向きの設計になっています。

理由②:難易度が低く、2ヶ月で取れる

これは身も蓋もない話ですが、FP3級は「合格させるための試験」です。

合格率は学科・実技ともにおおむね70〜80%。資格試験の中では極めて高い合格率です。10人受けて7〜8人が受かるレベル感ですね。

「いやいや、自分は受験勉強もまともにやってないニートだぞ」という人も安心してください。FP3級の出題は、

- 4択のマークシート問題が中心

- 計算問題もあるが、電卓持ち込みOK

- ひっかけ問題が少なく、素直な良問が多い

という構成で、真面目に1〜2ヶ月勉強すれば、よほどのことがない限り受かります。

私が初めて受けたとき、勉強時間は累計でだいたい60時間くらいでした。1日1時間なら2ヶ月。1日2時間なら1ヶ月。ニートには時間だけはたっぷりあります。

理由③:勉強した内容が、そのまま自分の人生に効く

簿記やITパスポートなどはどちらも素晴らしい資格ですが、正直なところ「実生活でいきなり役に立つ」とは言いにくい部分もあります。仕訳のルールを覚えても、自分の銀行口座の中身が増えるわけではないですからね。

その点、FP3級は完全に違います。学んだ内容が、そのまま自分の生活に直結するんです。

FP3級の試験範囲は、ざっくりこの6分野。

- ライフプランニングと資金計画(社会保険、年金、教育資金、住宅ローン)

- リスク管理(生命保険、医療保険、自動車保険など)

- 金融資産運用(預金、債券、株式、投資信託、NISA、iDeCo)

- タックスプランニング(所得税、住民税、控除)

- 不動産(賃貸、購入、譲渡、税金)

- 相続・事業承継(贈与税、相続税、遺言)

これ、全部「いま自分のまわりで起きていること」じゃないですか?

- 親の扶養から外れたら健康保険ってどうなるの?

- iDeCoとかNISAって本当にお得なの?

- 親が死んだら相続税っていくらかかるの?

- バイト始めたら確定申告ってしないとダメなの?

ニートとして家でぼーっとしていると、こういう「お金の不安」がボディブローのようにじわじわ効いてきます。FP3級を勉強すると、この不安の8割くらいが「あ、こうすればいいのね」に変わります。

私の場合、勉強したおかげで「親の扶養に入れる金額の上限」が把握できたので、バイトの調整を冷静にやれるようになりました。これだけで月に数万円の差が出ます。資格の勉強がそのまま家計改善になる。FP3級はそういう資格です。

理由④:受験料が安い(独学なら1万円以下で取れる)

ニートに金がないのは世界共通の真理です。

FP3級の受験料は、学科:4,000円/実技:4,000円(合計8,000円)。両方同日受験すれば一度に取れます。

教材費を加えても、独学なら総額1万円ちょいでフィニッシュ可能。

| 内訳 | 金額 |

|---|---|

| 受験料(学科+実技) | 8,000円 |

| 市販テキスト | 1,650円前後 |

| 問題集 | 1,650円前後 |

| 合計 | 約11,300円 |

行政書士や宅建のように、テキストだけで2〜3万円飛ぶような資格と比べると、圧倒的に金銭リスクが低いのがFP3級の強みです。

「もし落ちても1万円。受かれば自信と履歴書の1行が手に入る」。これはコスパが良すぎます。

理由⑤:「次の資格」につながる踏み台として優秀

FP3級単体だと、正直に言って就活で爆発的に有利になる資格ではありません。

しかし、「次のステップに進むための踏み台」としては、これ以上ないほど優秀です。

- FP3級 → FP2級(金融・保険業界で評価される)

- FP3級 → 簿記3級(お金まわりの知識がつながって覚えやすい)

- FP3級 → 宅建(不動産分野が被っているので有利)

- FP3級 → 証券外務員(金融資産運用が被っている)

つまりFP3級は、「資格勉強そのものに慣れる」訓練として完璧な立ち位置にあるんです。

ニートが履歴書を書くときに一番怖いのは「空白期間に何もしてませんでした」と書くこと。FP3級を取って、その勢いで2級や簿記まで進めば、「ニート期間に独学でお金まわりの勉強を進め、FP・簿記を取得しました」という、立派な自己PRが完成します。

FP3級ってそもそも何? 試験の基本情報を整理

ここまで「FP3級は最強だ」という話をしてきましたが、そもそもFPって何の略でしたっけ、という人のために試験概要をまとめます。

FPとは「ファイナンシャル・プランナー」のこと

FP(ファイナンシャル・プランナー)とは、ざっくり言えば「お金まわりの何でも相談係」です。

家計、保険、住宅ローン、教育資金、老後資金、税金、相続──こういった「お金にまつわる悩み」を、相談者と一緒に整理して解決策を提案するのがFPの仕事。

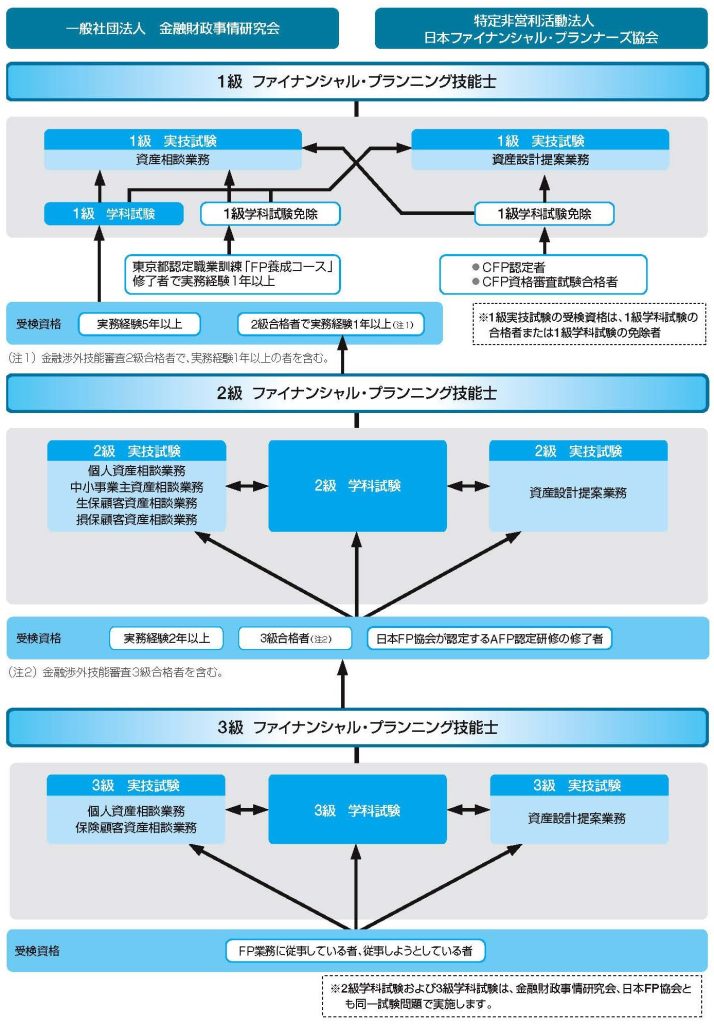

そのFPになるための国家資格が「FP技能士」で、3級・2級・1級の3段階があります。

| 級 | レベル感 |

|---|---|

| 3級 | 入門。お金の基礎知識が身につくレベル |

| 2級 | 実務に使えるレベル。就職や副業に活かせる |

| 1級 | プロフェッショナル。FPで独立を目指す人向け |

ニートがいきなり1級を狙うのは無謀ですが、3級なら何の前提知識もなくスタートできます。

FP3級の試験概要(2025年最新版)

| 項目 | 内容 |

|---|---|

| 主催団体 | 日本FP協会 / きんざい(金融財政事情研究会) |

| 試験方式 | CBT方式(テストセンターでパソコン受験) |

| 試験日 | 通年実施(年末年始など一部停止期間あり) |

| 試験時間 | 学科90分 / 実技60分 |

| 出題形式 | 学科:◯×問題+3択 実技:3択(事例形式) |

| 受験料 | 学科4,000円/実技4,000円(合計8,000円) |

| 合格基準 | 学科:60点満点中36点以上/実技:50点満点中30点以上(いずれも6割) |

| 合格発表 | 受験から原則1ヶ月以内(CBTなら即時に仮合否表示) |

ポイントは「学科と実技のセット」で1つの資格になっているところ。両方合格して初めて「FP技能士3級」を名乗れます。

ただし学科だけ/実技だけの一部合格でも、次回以降に残った片方だけ受け直せばOKという救済措置があります。「実技は受かったけど学科だけ落ちた」みたいな状況でも、再受験のハードルは低めです。

日本FP協会ときんざい、どっちで受ければいいの?

実技試験は「日本FP協会」と「きんざい」で出題範囲が異なります。

- 日本FP協会の実技:「資産設計提案業務」のみ。出題が幅広く浅い。

- きんざいの実技:「個人資産相談業務」「保険顧客資産相談業務」の2科目から選択。少し専門的。

どちらで受けても良いのですが、特に理由が無ければ「日本FP協会」で良いでしょう。市販の問題集が「日本FP協会」での受験を前提にしている内容が多いためです。

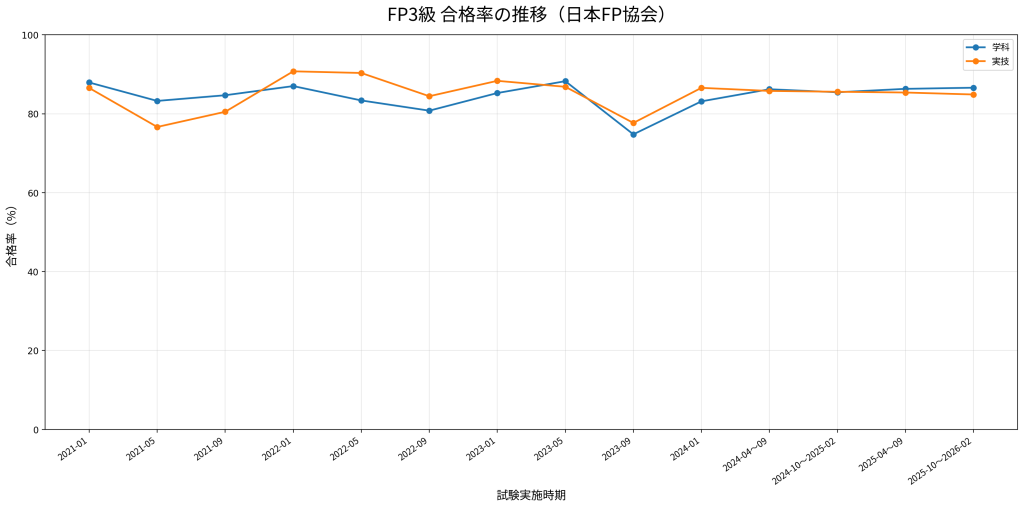

合格率はどのくらい?

直近の合格率はおおむねこんな感じです(日本FP協会)

- 学科試験:80%前後

- 実技試験:85%前後

「マジで? そんな簡単なの?」と思うかもしれません。実際、ちゃんと勉強した人にとっては難しい試験ではないです。

ただし勘違いしないでほしいのは、「ノー勉でも受かる試験」ではないということ。社会人で「金融の仕事をしながら受けている人」がそれなりに含まれるので、合格率が引き上げられている部分があります。

ニートで完全初学者の場合、何もせず受けたら確実に落ちます。が、後述するスケジュール通りに1〜2ヶ月勉強すれば、まず受かります。

ニート向け:FP3級の勉強スケジュールとリアルな勉強時間

ここからは具体的な勉強プランの話。ニートのリアルな1日を想定して書きます。

必要な総勉強時間:40〜50時間が目安

FP3級の合格に必要な勉強時間は、一般的に40〜50時間と言われています。ニートでまったくの初学者なら、安全マージンを取って50時間を目標にしましょう。

ニートはサラリーマンと違って通勤も会議もないので、勉強時間の確保は容易です。

しかし、ニートがいきなり毎日2~3時間勉強できるとは限らないので(私には無理でした)、1日1時間を目安にすると良いと思います。

- 1日30分→約3か月強で50時間

- 1日1時間 → 約2か月弱で50時間

- 1日2時間 → 約1か月弱で50時間

「1日30分でいいから、毎日机に向かう」を最低ラインに設定しましょう。ニートの最大の敵は「勉強時間の長さ」より「継続できるかどうか」です。

「明日からやる」はニートの悪いクセです。やるなら今日のうちにテキストをポチりましょう。Amazonで頼めば翌日には届きます。届く頃には逃げ場がなくなります。

2ヶ月モデル:1日1時間で合格するスケジュール

ニートが無理なく続けられる、1日1時間の2ヶ月プランを紹介します。

10日~15日まで:とにかくテキストを「眺める」

最初の10日~15日までは、理解しようとせずに、ただテキストを最初から最後まで通読します。

- 1〜2週目:ライフプランニング・リスク管理(保険)

- 3週目:金融資産運用・タックスプランニング

- 4週目:不動産・相続

このとき、わからない部分は飛ばしてOK。たとえば「終身保険」と「定期保険」の違いがわからなくても、いったん放置で大丈夫です。

なぜかというと、FP3級の内容は「あとから別の章を読むと、前の章が急にわかるようになる」という性質があるから。最初から100%理解しようとすると確実に挫折します。

15日以降~1か月まで:問題集を回し始める

15日以降から問題集に手をつけます。テキストの章ごとに対応する問題を、1日10〜15問くらい解くペース。

ここで重要なのは、「正解した問題」より「間違えた問題」に時間をかけること。間違えた問題には付箋を貼って、後日もう一度解く。これだけで実力がグングン伸びます。

過去問を解いていると、「あ、この問題、テキストのあそこに書いてあったな」という瞬間が増えてきます。これが「FPの脳ミソが立ち上がる」サインです。

2ヶ月目:過去問とCBT模試で仕上げ

最後の1ヶ月は、過去問題集を時間を計って解くフェーズに入ります。

- 1〜2週目:過去問を3〜5回分、本番と同じ時間配分で解く

- 3週目:間違えた問題だけを集中復習

- 4週目:CBT模試を受けて慣れる(無料でも探せる)

過去問で6割を安定して取れるようになったら、もう合格圏内です。自信をつけるためにも、苦手な分野ほど解き直すようにしましょう。

一日のスケジュール例:ニートの1日

「具体的に1日どう過ごせばいいの?」という人のために、私が実際にやっていたスケジュールを公開します。

| 時間帯 | 行動 |

|---|---|

| 11:00 | 起床(最初のうちは正午でもOK) |

| 11:30 | 朝食兼昼食 |

| 12:00 | YouTubeなどでFP講義動画を1本見る(30分) |

| 13:00 | 散歩 or ストレッチ(強制リフレッシュ) |

| 14:00 | テキストを読む or 問題集を解く(30分) |

| 14:30 | 自由時間(ゲーム・配信なんでもOK) |

| 3:00 | 寝る前にスマホアプリで一問一答10分 |

ポイントは、「勉強を1日の最初に持ってくる」こと。後回しにすると100%やりません。これは7年ニートだった私の固い保証です。

私がFP3級の勉強で一番効いたのは、「散歩しながら音声講義を聴く」でした。動かない・話さない・人と会わないのトリプルでメンタルがやられがちなので、散歩は本当におすすめです。週3回くらい外を歩くだけでも、目に見えて体調が変わります。

独学と通信講座、どっちがニート向きか

FP3級の勉強法は大きく2パターン。

- 独学(市販テキスト+問題集)

- 通信講座(動画講義+テキスト+問題集がセット)

それぞれの向き不向きをまとめると次のとおり。

| 比較項目 | 独学 | 通信講座 |

|---|---|---|

| 費用 | 約3,000〜5,000円 | 約8,000〜30,000円 |

| 自分のペース | ◎ | ○ |

| 挫折しにくさ | △ | ◎ |

| 質問対応 | ✕ | ◎(プランによる) |

| スマホ完結 | △ | ◎ |

結論:「基本独学でいいけど、後を見据えて通信講座もアリ」です。

「安いし独学以外ありえない」と思うかもしれませんが、独学で挫折してテキストを本棚に飾るだけ……という未来になったら、その費用はただのゴミになります。

また私も独学だったので合格するだけなら独学でも十分ですが、「中身をきちんと理解しFP2級を目指す」のなら通信講座を受講するのもアリだったな、と今は思っています。

ニートにおすすめのFP3級教材・通信講座

ここからはより実践的な話。実際に私が使ってみた・調べ尽くしてニートに合うと判断した教材を、ランキング形式で紹介します。

それぞれもう少し詳しく見ていきます。

ニートにおすすめの通信講座スクール比較表

| スクール | TAC |  スタディング | フォーサイト |  ユーキャン | アガルート | LEC | 大原 |  クレアール |

|---|---|---|---|---|---|---|---|---|

| 特徴 | 少し古い大手予備校の安心感/2級・1級にシームレスに進める | 最新機能スマホ完結/動画10分前後/AI復習機能/業界最安水準 | フルカラーテキスト/高速講義/不合格時の全額返金保証あり | 紙テキスト中心/添削サポート/圧倒的な知名度 | 動画+PDFで軽量/質問サポートが手厚い/合格特典あり | 講義の要点圧縮/短期合格カリキュラム | 老舗予備校/通学+通信のハイブリッド | 「非常識合格法」で範囲を絞った効率学習/担任制サポート |

| おすすめな人 | 将来的に2級・1級まで本気で進む人 | 在宅で完結したいニート/とにかく安く始めたい人 | 一発合格を狙いたい人/活字が苦手な人 | 紙派/親に費用を出してもらう人 | コスパとサポートを両取りしたい人 | 効率重視で短期決戦したい人 | 通学やスクーリングも視野に入れる人 | 範囲を絞ってサクッと受かりたい人/質問サポートを使い倒したい人 |

| 価格 | 29,000円前後 | 4,950円〜 | 11,800円〜 | 29,000円 | 10,780円〜 | 22,000円前後 | 26,500円前後 | 16,000円前後 |

| リンク | 公式HP | 公式HP | 公式HP | 公式HP | 公式HP | 公式HP | 公式HP | 公式HP |

独学派におすすめの市販テキスト

独学でやるという人のために、市販でおすすめのテキストも紹介しておきます。

- 『みんなが欲しかった! FPの教科書 3級』(TAC出版) → 市販テキストの大ベストセラー。初学者向けで圧倒的に読みやすい。

- 『みんなが欲しかった! FPの問題集 3級』(TAC出版) → 上記テキストとセット運用が前提。過去問ベースの良問が多い。

この2冊で3,300円ほど。最低限これだけ揃えれば独学スタート可能です。

ただ自分で勉強できる自信がなかったり過去に勉強で挫折した経験があるなら、ケチらず通信講座を選びましょう。挫折のコストは金額じゃないです、メンタルです。

FP3級に合格したあと、ニートはどうすればいい?

ここまで「取り方」の話をしてきました。では、無事に合格した後、その資格をどう活かすか。これも超重要なテーマです。

ステップ1:履歴書・職務経歴書に堂々と書く

FP3級は国家資格です。「3級だから……」と引け目を感じる必要は一切ありません。

履歴書の資格欄には、たとえばこう書きます。

20XX年X月 ファイナンシャル・プランニング技能士3級 合格

これだけで、空白期間に「何か勉強をしていた」という事実が伝わります。

面接で「最近何かに取り組まれましたか?」と聞かれたら、こう答えればOK。

ニート期間中、自分の家計管理に課題を感じてFP3級の勉強を始めました。2ヶ月かけて取得し、現在は2級の取得に向けて勉強中です。

これだけで、「無計画にダラダラしていたわけではない」という自己PRが完成します。

ステップ2:FP2級を目指す

3級に合格したら、できるだけ早く2級の勉強を始めるのがベスト。理由は、3級の知識が頭に残っているうちに2級に進んだほうが圧倒的に効率がいいから。

FP2級は3級と違って、

- 就職活動でアピールしやすい(金融・保険・不動産業界で評価される)

- 副業・独立にも活かせる(FP事務所開業の最低ライン)

- 履歴書のインパクトが大きく変わる

というメリットがあります。

ニートが「3級→2級」までセットで取れたら、自己評価が一段階アップします。これは精神的にも大きい。

ステップ3:他の資格と組み合わせる

FP3級の知識は、他の資格と非常に相性がいい。

- 簿記3級と組み合わせる → お金の知識が立体的になる。事務職への就職に強い。

- 宅建と組み合わせる → 不動産業界で「ダブルライセンス」として評価される。

- 証券外務員と組み合わせる → 金融業界(銀行・証券会社)の窓口バイトで戦力に。

ニートから一気に「金融系の窓口スタッフ」「不動産事務」みたいな職種に近づける。これは結構な人生の前進です。

よくある質問(FAQ)

Q1. 中卒・高卒でもFP3級は受けられますか?

A. 受けられます。 FP3級は学歴・職歴の制限がありません。誰でも受験可能です。中卒でも高校中退でも、ニート歴10年でも、申込みボタンをクリックすれば誰でも受けられます。

Q2. 数学が苦手でも大丈夫?

A. ほぼ問題ありません。 FP3級の計算問題は、四則演算と簡単な割合計算だけ。電卓も持ち込めます。中学数学でつまずいた人でも、テキストの例題を真似すれば解けるレベルです。

Q3. 試験会場でパソコンが使えるか不安……

A. 安心してください。 CBT試験で使うのは、マウスクリック中心のシンプルな操作だけ。文字入力もほぼありません。普段スマホしか使ってないニートでも、試験前のチュートリアルで余裕でクリアできます。

Q4. 合格後にすぐ就職できますか?

A. FP3級単体で就職が決まるわけではありません。 ただし、「ニート期間に勉強していた」という実績を作ることで、書類選考の通過率は確実に上がります。FP3級は「ゴール」ではなく「リスタートのきっかけ」と捉えるのが正解です。

Q5. 落ちたらどうする?

A. すぐ再受験できます。 CBT試験なので、不合格でも翌日からすぐに次の予約が可能(再受験まで一定期間の制限がある場合あり)。受験料はかかりますが、年に何度でも挑戦できます。1回落ちただけでメンタルを壊す必要は一切ないです。

Q6. 親や家族に内緒で取れますか?

A. 取れます。 申込みも受験もすべて自分1人で完結します。家族へのバレを気にする必要はありません。むしろ「合格してから報告する」ほうが、家族に与えるインパクトが大きくておすすめです。

まとめ:FP3級は「ニート脱出の最初の一歩」として最強

長々と書いてきましたが、最後にもう一度結論を整理します。

FP3級がニートにおすすめな理由まとめ

- ✅ 在宅で勉強でき、試験もテストセンターで完結

- ✅ 合格率70〜80%の優しい難易度

- ✅ 1日1時間×2ヶ月で取れる現実的な負荷

- ✅ 学んだ内容がそのまま自分の人生に効く

- ✅ 受験料・教材費が安い(独学なら1万円ちょい)

- ✅ 履歴書に書ける国家資格

- ✅ FP2級・簿記・宅建など次のステップに自然につながる

ニートを脱出するには、「勉強を継続できた」という小さな成功体験が絶対に必要です。FP3級は、その成功体験を作るのに過不足なく最適な資格。

「いつか何かやろう」と思っている1ヶ月は、振り返ると過去の連続した1ヶ月たちと何も変わりません。今日この記事を読んだ勢いのまま、まずは無料体験や資料請求だけでも動いておきましょう。動き始めた瞬間から、もうあなたはただのニートじゃなくなります。

ここまで読んでくれてありがとう。同じく7年ニートだった人間として、本気で応援しています。資格は人生の魔法じゃないけど、「動き出す口実」としては最高の道具です。今日のうちにテキストか講座、どちらかを必ず1つ申し込んでください。明日のあなたが、今日のあなたに感謝します。

コメント